初回のご相談は原則無料です。お気軽にお問い合わせください。

◆お問い合わせはお電話かメールで

042-518-9477

【受付時間】10:00~19:00

[平日19:00以降、土日祝日は事前予約制 ]

建設業許可をサポートする行政書士事務所 / 建設業許可や経営事項審査、産廃収集業許可申請を代行いたします。

お気軽にお問い合わせください042-518-9477【受付時間】平日10:00-19:00 [ 事前のご予約があれば平日の19:00以降、土日や祝日でも対応 ]

2020年10月の建設業法改正により、従来の「経営業務管理責任者(経管)」の要件が「常勤役員等」の要件に変わり、必要書類についても変更がありました。常勤役員等の確認資料として以下の①~③の書類を提出し、①現在の常勤性、②現在もその地位にあること、③過去の実務経験についての3点を証明する必要があります。

「常勤」とは、原則として、本社、本店等において、休日その他勤務を要しない日を除き、一定の計画のもとに毎日所定の時間中、その職務に従事していることをいいます。建設業の許可を得るための要件に「建設業に係る経営業務の管理を適正に行うに足りる能力を有する者が常勤役員にいて」といものがあるため、まずは現在の時点で役員が常勤であることを確認するための書類の提出が必要になります。具体的には以下のような書類の提出が求められます。

【個人事業主の場合】

1.健康保険被保険者証(以下健康保険証)の写し(氏名、生年月日がわかる有効期限以内のもの)

2.直近決算の個人の確定申告書の写し(第一表、第二表(原本提示又は受信通知(メール詳細)の添付))

【法人の場合】

1.健康保険証の写し(氏名、生年月日、事業所名の分かる有効期限以内のもの)

2.健康保険証に事業所名が印字されていない場合は、申請者の所属を証明するため、

健康保険証の写しの他に、(a)(b)のどちらかの資料

a) 健康保険・厚生年金被保険者に関する標準報酬決定通知書

会社を立ち上げて間もない場合、もしくは常勤役員等が入社してすぐの場合には

b) 資格取得確認及び標準報酬決定通知書

原則、社会保険が適用されていれば常勤であるというのが通常の考え方です。

個人事業主の場合、健康保険証を提出することで他の事業者の社会保険へ加入していないことがわかるため他の事業者の下で常勤になっていないことが確認でき、また、個人の確定申告書を提出することで自身の事業により収入を得ていることが確認できます。この2つにより現在の時点での常勤性の証明ができます。

法人の事業者の場合、健康保険への加入は義務付けられているため、法人名や事業所名が記載されている「常勤役員等」の健康保険証のコピーを提示することで当該法人に所属し、勤務していることの実態が証明できます。

健康保険証に事業所名が印字されていない場合、健康保険証の他に健康保険・厚生年金保険の「被保険者標準報酬決定通知書」を合わせて提出します。

健康保険・厚生年金保険の保険料の納付額は、実際の報酬額を区切りのよい幅で区分した「標準報酬月額」をもとに算出されています。毎年7月に行う、この「標準報酬月額」の見直し手続きを「定時決定」といいます。

参考:全国健康保険協会Webサイト

この「定時決定」を帳票にし、期日内に所管の年金事務所や健康保険組合への提出します。被保険者標準報酬決定通知書は、この時に年金事務所や健康保険組合から返却される書類のことです。また、令和2年10月1日より、本人確認等を目的として医療保険の保険者番号及び被保険者等記号・番号の告知を求めることが禁止されたため、保険者番号及び被保険者等記号・番号をマスキングして提出します。

会社を立ち上げて間もない場合、もしくは「常勤役員等」が入社してすぐの場合には上記の健康保険・厚生年金保険の被保険者標準報酬決定通知書に当該役員の氏名は記載されていません。そこで、このような場合には代わりに「資格取得確認及び標準報酬決定通知書」を添付します。資格取得確認及び標準報酬決定通知書は、従業員を採用した際、健康保険・厚生年金被保険者資格取得届を提出した際に返却される書類です。

ちなみに、下記のような方には常勤性が認めらません。

【常勤性が認められない方の例】

①職場から家までの距離が遠すぎ、事実上毎日の通勤が現実的ではない方

②他の営業所や会社で常勤役員や専任技術者のような常勤性が必要な立場で仕事をしている方

③兼業で建築士や宅地建物取引士をしている方

④他に個人事業を営んでいる方

ただし、同一法人かつ同一の営業所で、上記の技術者や資格者を兼ねている場合には例外的に常勤性が認められます。以前は①に当てはまらないことを確認するために住民票の提出が必要でしたが、現在では不要になっています。

申請時点において「常勤役員等」や「直接補佐者」の地位にあることが必要になるため、これを確認できる資料の提出が必要になります。

【常勤役員等】

【個人事業主の場合】

・個人確定申告書の写し

※支配人の場合は、そのことを示す登記事項証明書(履歴事項証明書等)

【法人の場合】

・役員であることを示す発行日が3か月以内の登記事項証明書(「役員に関する事項」の分かるもの)

※執行役員等の場合、権限委譲を受けたことを示す株主総会や取締役会の議事録等

【直接補佐者】

組織図等で職制上、役員等の直属で役員等に次ぐ地位である事の証明をします。

建設業許可の要件の一つである「建設業に係る経営業務の管理を適正に行うに足りる能力を有する者」であるといえるためには、実際に建設業の会社を経営していた経験や、建設業の会社の運営に関する実務経験を積んできたことを証明し、その能力があることを示す必要があります。以下、それぞれの場合について見ていきます。

この場合、個人事業主として建設業を5年以上営んできた経験や、または建設業を営む会社で取締役や執行役の役職に5年以上ついていた経験の証明が必要になります。現在では、29業種の工事のうちであれば、これから許可を取得しようとする工事での経験でなくとも以前とは異なり一律5年分の経験がある事を証明すれば良くなりました。その結果、会社の登記簿謄本には過去の役員履歴が記載されているため、経営経験の証明がし易くなったと言えます。 ただし、執行役員や監査役、会計参与などの役職に就いていた期間は経験年数に含まないことに変わりはありません。

【個人事業主の場合】

・個人確定申告書の写し

※支配人の場合は、そのことを示す登記事項証明書(履歴事項証明書等)

【法人の場合】

・役員であることを示す発行日が3か月以内の登記事項証明書(「役員に関する事項」の分かるもの)

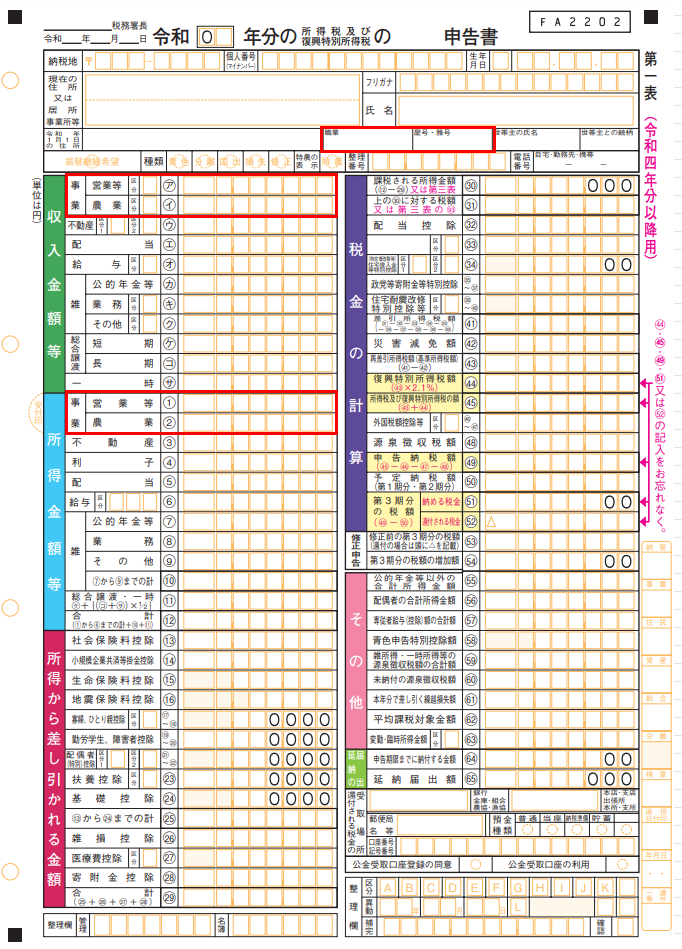

確定申告書の控えには業種や屋号、売り上げなどが記載されているため、個人事業主として会社を運営していた経験は、過去の所得税確定申告書で確認することができます。

偽造防止の観点から、一般的に確定申告書の控えは税務署の受付印が押印されているものが求められます。この点、e-Taxを利用した電子申告の場合、書面で提出した場合のような受領印はありません。しかし、申告等データの送信後にメッセージボックスに格納される受信通知には受付日時・受付番号等が記載されており、この受信通知が書面による提出の場合の税務署の受領印に相当します。ただし、約5年間経過すると既読・未読に関わらずメッセージボックスから削除される点には注意が必要です。

確定申告の際に控えをもらい忘れた場合や、確定申告書の控えを紛失してしまってた場合、確定申告を行った税務署の窓口か郵送のどちらかで開示請求すると再発行ができます。ただし、開示請求をしてもすぐに再発行がされるわけではありません。開示請求から約1か月ほど経過すると「保有個人情報の開示をする旨の決定について」という書類が郵送され、それをもって窓口に行くか、または郵送でようやく再発行をすることができます。

国税庁Webサイトより

※クリックすると画像が拡大します

取締役や執行役の役職についていた経験は、役職を務めた法人の「履歴事項全部証明書」を取得すると「役員に関する事項」の欄から確認ができます。「履歴事項全部証明書」とは、いま現在の法人情報だけでなく、過去(3年前の1月1日から)変更された登記履歴が記載された法人の登記事項証明書です。他に法人の登記事項証明書は「現在事項証明書」と「閉鎖事項証明書」があり、3年以上前の登記事項については「閉鎖事項証明書」の方に記載されています。役職を務めた法人の「履歴事項全部証明書」と「閉鎖事項証明書」の2つを法務局で遡って取得すれば、5年分の経営業務の管理責任者としての経験を有していることが証明できます。

ほとんどの場合、この建設業に関し5年以上、経営業務の管理責任者としての経験を有していることでその能力を証明する方法を用いることになります。

わかりにくいですが、執行役と執行役員は別の役職です。執行役は会社法上の役員ですが、執行役員は役員という名称がつくものの、会社法上の役員には含まれません。取締役が担う会社経営に関わる職務と、現場の業務執行を切り分け、この現場の業務執行の方を取締役会から委任を受けて行うのが執行役員です。このため、申請会社がこの方法で証明をする場合、そもそも申請会社が取締役会設置会社である必要があります。

また、執行役員の経験は、執行役員そのものが会社法上の役員ではないため登記されず、その経験を証明することは格段に難しくなります。執行役員としての経験をもって経営業務の管理責任者になろうとする場合、以下のような資料をできる限り準備した上で、事前に申請する都道府県等の窓口で相談をした方が無難です。なお、大臣許可の場合には「経営業務の管理責任者に準ずる地位」や「直接補佐者」の申請前の相談や確認は個別認定という必須事項になります。

【執行役員など、準ずる地位にある者の事前相談で必要になる可能性のある資料】

・執行役員を務めた会社の登記事項証明書(取締役会設置会社であることを確認できるもの)

・執行役員を務めた会社の取締役会議事録(執行役員に任命されたことが分かるもの)

・辞令書、人事発令書など、執行役員に任命され具体的な権限の内容が記載された資料

・組織図(執行役員が「建設業部門の最高責任者」として、取締役会直下の地位にあることを確認できるもの)

・定款、職務分掌規定、取締役会規則、執行役員規定など、経験期間中に所属していた部署が建設業に関する部門だと確認できる資料

経営業務を補佐した経験とは、許可を受けようとする建設業に関する建設工事の施工に必要とされる資金の調達、技術者の配置、下請負人との契約の締結などの運営に従事した経験をいいます。法人であれば役員に次ぐ者(部長職など)がこれに該当し、個人事業主であれば個人事業主の家族などが該当します。

執行役員などの場合と同様、管理責任者を補助する経験も履歴事項全部証明書などに記載はされません。その経験を証明することは執行役員などの証明以上の困難を伴います。また、申請会社が取締役会設置会社でなければならない点や以下のような資料をできだけ多く揃えて、準備段階で申請する予定の窓口に相談し、確認した方が良い点も執行役員の場合と同様です。

【執行役員の他で、準ずる地位にある者の事前相談で必要になる可能性のある資料】

・補助経験のある会社の登記事項証明書(取締役会設置会社であることを確認できるもの)

・人事発令書・社員名簿など、具体的な権限の内容が記載された資料

・組織図(取締役会直下の地位にあり、経営業務を補助するポジションであることが確認できるもの)

・定款や職務分掌規定など業務経験をした部署に建設業の業務権限があることがわかる資料

・その他見積書や契約書で補助する者の氏名等が記載されている資料など

個人事業の場合には、事業主の死亡などによって実質的に廃業となってしまう建設業者を救済する場合に限って適用されるいわば救済措置のような役割があります。

経営経験のある役職にあった期間、実際に建設業を営んでいたことを確認するための資料で、具体的には次のような資料になります。

【建設業を営んでいたことを確認するための資料(東京都)】

a ) 証明期間に建設業許可を有していた会社での経験

・建設業許可の申請書、決算変更届などを証明が必要な期間分

※東京都知事許可の場合は、許可番号及び許可業種とその許可期間について様式7号または7号の2の備考欄に記載することで

省略可能(ただし、令3条の使用人の期間の経験については省略不可)。

b ) 証明期間に建設業許可を有していなかった会社での経験

・建設工事の請負契約書、注文書や請書などを証明が必要な期間分

※契約書などがない場合、代わりに建設工事の請求書と通帳などの入金が確認できる資料が必要

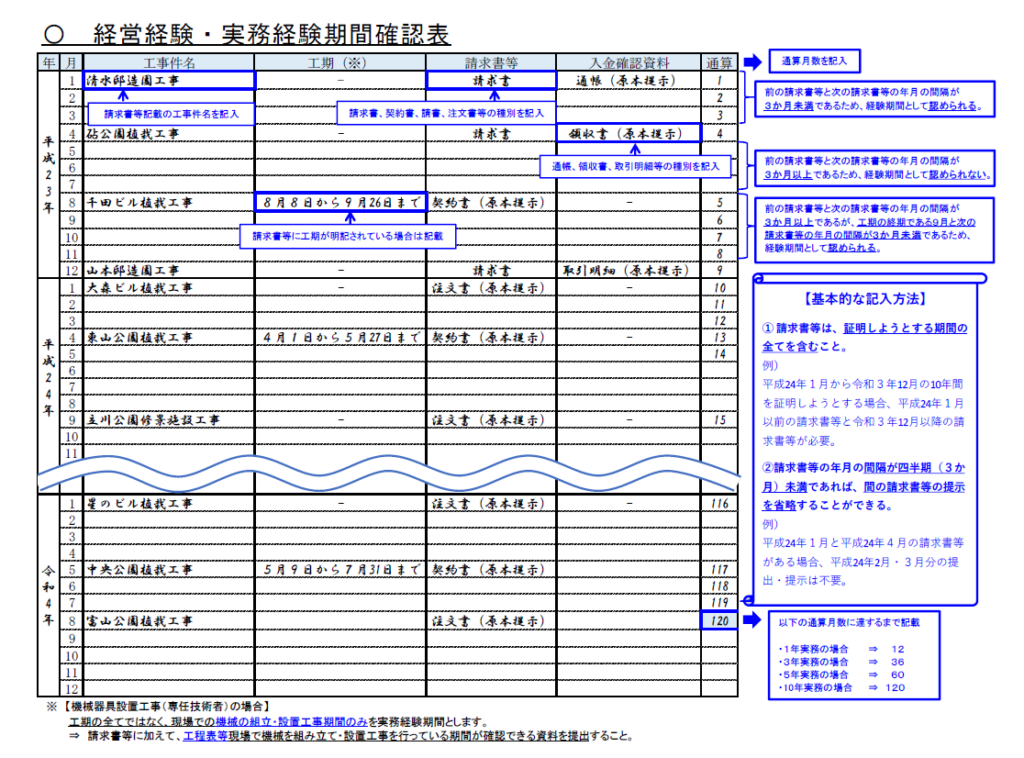

東京都都市整備局Webサイト、東京都の手引きP61より

※クリックすると画像が拡大します

建設業を営んでいたことを確認するための資料は、申請する都道府県等によりかなり扱いが異なるので注意が必要です。東京都の場合、建設業許可を持っている会社などでの経験は、許可証や決算変更届の期間が多少空白の期間ていても連続しているものとして取り扱ってくれます。

例えば、平成7年4月1日~平成15年3月31日の通知書と、平成22年4月1日~平成27年3月31日の通知書の身が手元にあった場合、両通知書の許可番号が同一であれば平成7年4月1日~平成22年4月1日まで建設業許可が続いていたとして取り扱ってくれます。

建設業許可を持っていない会社などでの経験は、以前は500万円以下の軽微な工事を重ねてきた経験を証明するために必要な月数分につき、原則1月1件の請求書等(契約書・注文書・請書含む)が必要でした。しかし、現在では、「経営経験・実務経験期間確認表」を提出すれば、請求書等の年月の間隔が4半期(3ヶ月)未満の場合、間の請求書などの提示・提出を省略できることになりました。また、前の請求書等と次の請求書等の年月の間隔が3か月以上であっても、契約書に工期が明記されている場合は、その間も経験期間として数えることができるため、工期の終期である月と次の請求書等の年月の間隔が3か月未満である場合にも経験期間として認められます。

右にサンプル画像を載せておきますが、画像が小さすぎる場合には東京都都市整備局Webサイト、東京都の手引きP61をご覧ください。以下にリンクを貼っておきます。

東京都都市整備局Webサイト、建設業許可 手引、申請書類等

https://www.toshiseibi.metro.tokyo.lg.jp/kenchiku/kensetsu/kensetsu_kyoka_tebiki3.htm

5年以上役員等であったことは登記事項証明書で確認できるため証明は比較的容易です。しかし、役員に準ずる地位(財務、労務、業務運営に限る)にあつた経験の証明方法は、執行役員などの場合と同様、難しいものになります。

また、この場合には経営業務の管理責任者の他に直接補佐者が必要になるため、その確認資料の提出も必要になります。直接補佐者は「財務管理」「労務管理」「業務運営」について申請する会社で5年以上の業務経験を持つ方が職制上の直属直下でその補佐をする者で、1人がこの3つの業務を兼ねることもできますが、経営業務の管理責任者との兼務はできません。直接補佐者についても認めるか否かは行政庁の裁量によるため、事前相談はした方が良いと思います。この事前相談には以下のような書類を用意すると良いでしょう。

【直接補佐者の事前相談で必要になる可能性のある資料】

・組織図(役員等に次ぐ職制上の地位(取締役等の直下)にあることが確認できるもの)

・職務分掌規定など業務経験をした部署に建設業の業務権限があることがわかる資料

・定款、取締役会規則、取締役就業規定、取締役会の議事録など(権限の委譲を受ける者として選任されたことが確認できるもの)

この場合には5年以上役員等としての経験、そのうち建設業に関して2年以上役員等の経験があること、ともに登記事項証明書で証明します。また、この場合にも経営業務の管理責任者の他に直接補佐者が必要になるため、行政庁に事前相談をした方が良い点は同様です。

◆お問い合わせはお電話かメールで

【受付時間】10:00~19:00

[平日19:00以降、土日祝日は事前予約制 ]